2 éve ezelőtt

157

2 éve ezelőtt

157

A gyerek tiszta tábla” – mondta Rousseau, azonban egyre inkább megdőlni látszik az elmélet a transzgenerációs hatás bebizonyítása miatt. A gyerekek ugyanis nemcsak a szemünk vagy a hajunk színét, esetleg egyes tulajdonságainkat vagy a temperamentumunkat öröklik, hanem...

Napjaink gazdasági helyzete miatt érdemes kissé tudatosabbnak lenni a pénzügyeink terén. A spórolás, a félretett pénz megléte még sosem volt ennyire fontos. Ha viszont úgy gondolod, hogy te biztosan nem tudsz félretenni, akkor biztos vagyok benne, hogy nem nézted még igazán át a kiadásaidat.

A spórolás legtöbbször ugyanis azon múlik, mennyire vagy pénzügyileg tudatos, és hogyan tervezed meg a bevételeket és a kiadásokat. Egyszerű a képlet: több bevételnek kell lennie, mint kiadásnak. A túlköltekezés pszichológiáját megvizsgálva 6+1 spórolási tippet olvashatsz ebben a cikkben!

Miért szeretünk vásárolni?

A pénz pszichológiája: Így építs vagyont! című cikkünkben már olvashattál róla, de röviden most összefoglaljuk, miért is vásárolunk meg sokszor felesleges dolgokat. Amikor nem egy lista vagy tervezés alapján megyünk vásárolni, akkor érzelmi vásárlást hajtunk végre. Ez azt jelenti, hogy impulzívan vásárolunk, „meglátjuk és megszerezzük”. Magát a vásárlást, mint folyamatot és tevékenységet élvezzük, ez okoz örömöt.

Ez az öröm azonnal megszűnik, amint vissza kell követnünk a kiadásokat. Tehát, ha szeretnéd arra trenírozni az agyadat, hogy kevesebbet költs érzelmektől vezérelve, akkor elég, ha elkezded vezetni, mire költesz. Ezzel ugyanis kiveszed az örömöt és élvezetet a folyamatból, így racionálisabbá teszed a vásárlást.

A készpénzes fizetést valódi fájdalomnak érzékeli agyunk, azonban a bankkártyás fizetést nem. Az, hogy ma már szinte mindenhol bankkártyával fizetünk, nem segít a pénzügyi tudatosságon. Nagyon fontos, hogy próbálj meg készpénzzel gazdálkodni, hiszen arra biztosan jobban fogsz figyelni.

Ennek oka, hogy a bankkártyán tartott pénz virtuális – nem látjuk, sőt, sokszor semmilyen értesítést nem kapunk arról, hogyan költekeztünk. Ez a „ha nem látom, nem fáj” elve, és sajnos roppant jól működik a bankkártyás fizetés esetén!

A spórolás az alapja: a pénzügyi tervezés

A pénzügyi tervezésre már gondolni is fáj (nem úgy, mint a bankkártyás vásárlásra…), pedig tényleg ezen múlik minden. Természetes, hogy a havi kiadásokat és a bevételeket is érdemes vezetni, de most egy kissé másik szemszögből vizsgáljuk meg a kérdést. Érdemes minden hónapban átgondolni, hogy lejár-e valamilyen hitel, ami miatt így több marad a hónapban a zsebedben?

Érdemes a különböző szerződéseket is felülvizsgálni. A lakásbiztosítások, autóbiztosítások, állat- vagy egészségügyi biztosítások rengetegbe kerülnek, és lehet, hogy szuper ajánlat volt, amikor 5 éve megkötötted, de elképzelhető, hogy ma már buksz rajta, vagy egyszerűen van sokkal jobb ajánlat. Az ilyen jellegű szerződéseket érdemes minden évben átnézni, átgondolni.

A hitelkiváltás is remek lehetőség a spóroláshoz. A lakáshitel esetén gyakori, hogy egy sokkal kedvezőbb hitellel ki tudod a meglévőt váltani, és akár milliós tételt is spórolhatsz! Ha nem fix kamatos volt a hitel, akkor lehet, ma már sokkal többet fizetsz vissza, és ha egy új hitelt vennél fel, ott sokkal kedvezőbbek lennének a feltételek.

Ne keverjük a hitel kiváltását az adósságcsapdával. Az adósságcsapda az, amikor az egyik hitelt egy másikból szeretnéd kifizetni, mert nem tudod fizetni a meglévő hiteleket. A hitelkiváltás során épp, hogy spórolsz. Egy meglévő hitelt cserélsz le egy kedvezőbb feltételekhez kötött hitelre.

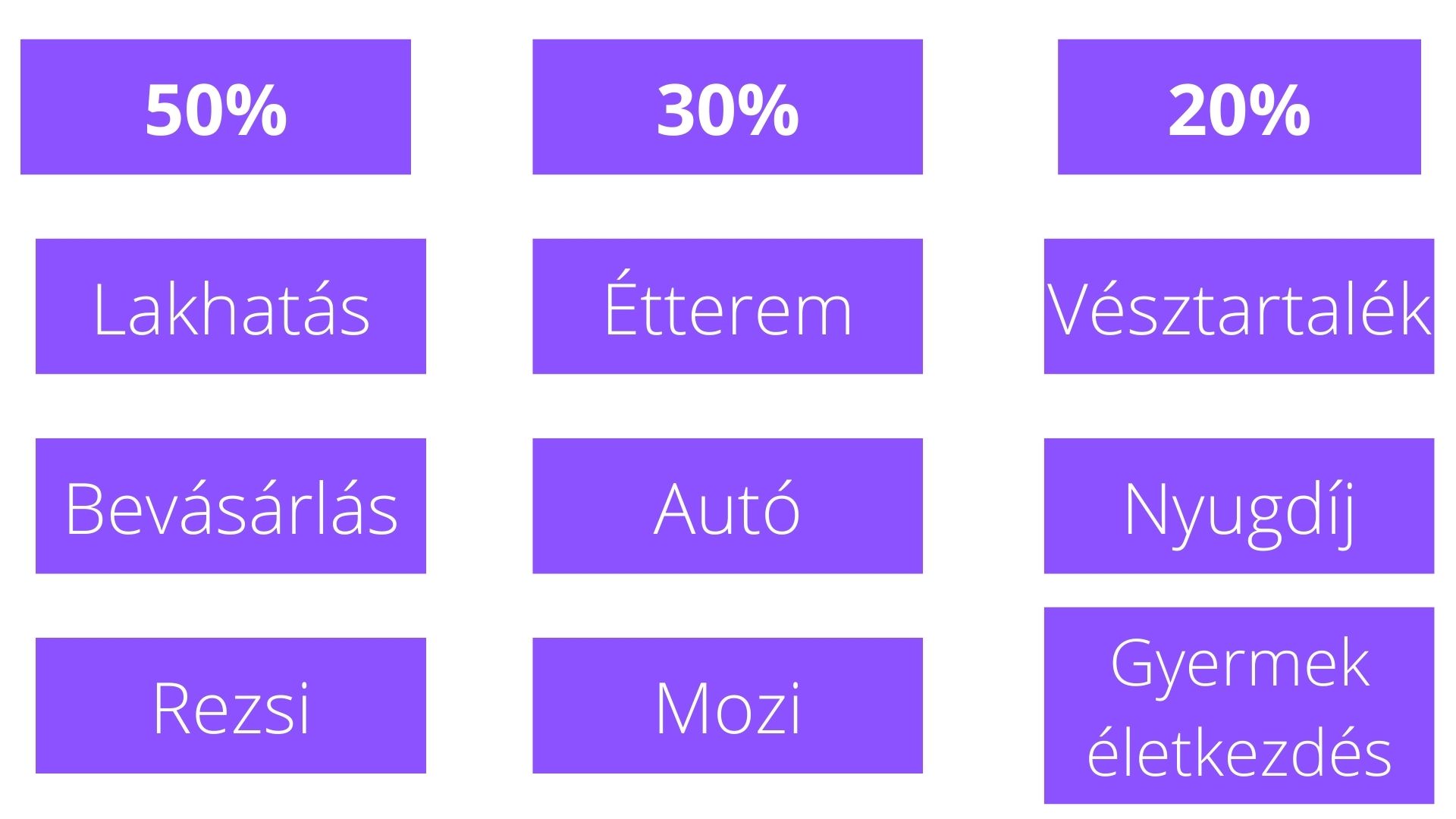

Az 50-30-20 százalékos szabály, hogy kiszámítható legyen a spórolás

A Vésztartalék képzése: Minden, amit tudnod érdemes! cikkünkben már olvashattad, hogy legalább 3-6 hónap vésztartaléknak kellene, hogy a rendelkezésedre álljon. A vésztartalék akkor jön jól, ha elveszíted a munkádat vagy lebetegedsz. Ez azt jelenti, hogy legalább 3-6 hónapig tudnál élni a munkád elvesztése után a jelenlegi, megszokott életszínvonaladon.

Ennek eléréséhez először arra van szükség, hogy kiszámold, havonta mennyi pénzre van szükséged. Mindent számolj bele, ami szükséges! Ami nem tartozik bele ebbe a szükségesbe, kerüljön lemondásra (például egy újabb streaming szolgáltató előfizetés). Ha ez megvan, akkor következhet a szabály betartása!

Az 50-30-20 százalékos szabály azt jelenti, hogy a szükséges kiadásoknak a fizetésed 50 százalékát szabad maximum kitennie. Ide soroljuk a lakástörlesztőt vagy albérleti díjat, a bevásárlásokat, a rezsit, a telefonszámlát. A 30 százalékba kerül a szórakozás és a vágyak, például az étterembe járás, bulizás, de maga az autód fenntartása is ide tartozik, hiszen az is egy plusz kényelem az életedben.

Az 50-30-20 százalékos szabály

A 20% pedig az, amit félre teszel minden hónapban. Itt jön be képbe az, hogy pontosan mire. Ha nincs még vésztartalékod, akkor legyen az az első, hogy azt felépíted. Amint az megvan, érdemes más, hosszútávú célokra koncentrálnod úgy, mint nyugdíj megtakarítás, vagy gyermeked életkezdésére megtakarítani.

Érdemes a pénzt olyan helyen tartani, ahol kamatozik is, így kihasználhatod a kamatos kamat erejét. A kamatos kamat azt jelenti, hogy minden évben X% kamatot kapsz a banknál tartott pénzre. Ez a kamat azonban az előző évi, már kamattal növelt tőkére is érvényes, tehát a vagyonod exponenciálisan nő.

Tegyük fel, hogy havonta nettó 300.000 forintot keresel. Ezen szabályok mellett, ennek az összegnek a felét költheted az albérleti díjra (vagy a lakástörlesztőre), és a bevásárlásra. Ebben az esetben marad 150.000 forintod. Ennek a 30 százaléka mehet el szórakozásra, tehát havonta 60 ezer forintot kellene félretenned minimum! Óriási összegnek tűnhet így hirtelen, de hidd el, alábbi tippjeink segítségével képes leszel rá!

Spórolás tippek

Nézzünk 6+1 spórolási tippet, amelyek nem a lemondásokról szólnak! Nem az a cél, hogy lemondj teljesen az életszínvonaladról, vagy az évi nyaralásról, hanem az, hogy kissé meg tudd fogni ott a pénzt, ahol tudod, és ahol feleslegesen gurulnak el az ezresek.

1. Milyen előfizetéseid vannak?

Manapság mindenre elő kell fizetni: Netflix, HBO, iCloud tárhely, Spotify, Youtube prémium, és a sort hosszasan lehetne folytatni. Azonban nézd meg, hogy ezek közül melyik, az, amelyiket minden nap használod? Ha például 3 streaming szolgáltatóra is elő vagy fizetve, mi lenne, ha először leredukálnád kettőre a számukat? Tényleg mindet használod minden nap, és nem tudnál élni nélkülük? Esetleg lehetne, hogy több felhasználót hoztok létre, és így elosztjátok a havi díjat?

Érdemes ilyen szemmel megnézni azt is, hogy hányszor költesz éttermekre, házhozszállításra. Tényleg házhoz szeretnéd rendelni az ételt a két utcával arrébb lévő étteremből? Mi lenne, ha inkább elsétálnál érte, ezzel mozogva kicsit és közben a szállítás díját is megspórolnád?

Ha te is imádod a könyveket, akkor érdemes lehet beiratkoznod egy könyvtárba, és csak azokat a könyveket megvenned, amiket azonnal el akarsz olvasni. Több ismerősöm is így döntött az elmúlt 1-2 évben és ezzel éves szinten 100.000 forintnál is többet spóroltak meg. Gondold át, hogy a te életedben milyen kiadásokat lehet valami mással helyettesíteni?

2. Tedd be az online kosárba majd várj: a spórolás alapszabálya

Mindannyiunkkal előfordul, hogy csak úgy böngésszük a világhálót, és valami megragadja a figyelmünket. Legyen szó egy új óráról, cipőről vagy videójátékról. Sajnos ez gyakoribb, és gyorsabban lezajlik mint gondolnánk. Az impulzív vásárlás szinte észrevétlenül meg is történik, ráadásul biztos, hogy bankkártyával fizetünk, így elkerülve a fizetés okozta fájdalmat. Érdemes azonban inkább betenni az online kosárba, és várni.

Legideálisabb esetben minimum 1 hetet, és nézd meg: hányszor gondoltál arra a kinézett tárgyra? Hányszor jutott eszedbe, hogy de jó lenne, ha már meglenne? Ha többször is, akkor érdemes megvenni, megéri a pénzt, ha azonban egyszer, vagy egyszer sem, akkor ideje elfelejteni. Bár, ezt már egyébként is megtetted…

3. Nézd meg a telefonszolgáltatói szerződést

Telefonszolgáltatót ritkán váltunk. Megkötünk egy tarifacsomagot, és 5-8 évig is elvagyunk vele. Eközben folyamatosan mennek fel az árak, de túl kényelmesek vagyunk ahhoz, hogy tegyünk ellene. Ennek most legyen vége, hiszen sok ezer forintot megspórolhatsz, ha új csomagra váltasz. Legalább 2 évente vizsgáld felül az összes szerződésedet!

4. Mi van a kosaradban?

Bemegyünk a boltba vásárolni, természetesen lista nélkül, és felkapunk egy zacskó chipset, egy kis kekszet. Majd a végösszeg láttán meglepődünk, hogy mennyit is kell fizetnünk. Pedig csak a WC papírért és a kenyérért jöttünk be! Ezek azok az apró impulzív vásárlások, amelyek kicsi összegnek tűnnek, de minden hónapban egy kisebb vagyont tesznek ki. Ideje ellenállni ezeknek, és célirányosan haladni a bevásárlás során is.

5. Hagyd ki a kávézót… és az ebédet is

Ez igazán fog fájni, de nincs mit tenni. Ha minden nap elköltesz 800 forintot egy kávéra munkába menet, majd újabb 2000-3000 forintot az ebédre, az havonta akár 50.000 forintnyi összeg is lehet! Az egészséged és a pénztárcád védelmében ideje inkább magadnak elkészíteni az ebédet és a reggeli kávét.

6. Az automatizáció hatalma

Napjainkban megadatik nekünk a technológia egyik leghasznosabb vívmánya, az automatizáció. Ennek egyik verziója, hogy minden kifizetést is automatikusra állítasz, így sosem fogsz késlekedni a számlák befizetésével. Ezzel megtakaríthatod a késedelmi díjak megfizetését.

A másik hasznos tulajdonsága, hogy azt is be tudod állítani, hogy minden fizetésed megérkezésekor azonnal kiutalja a fizetésed 20 százalékát a megtakarítási számlákra. Ha nem látod azt a plusz pénzt, akkor nem fogsz tudattalanul is számolni vele, tehát azonnal képes leszel félretenni!

+1. Mennyit is keresel?

A kutatások szerint egyáltalán nem kifizetődő lojálisnak maradni egy cégnél, ugyanis az évi 10 százalékos fizetésemelés nem annyi, mint amennyit egy új helyen kaphatnál. Érdemes felmérni tehát, hogy a piaci átlaghoz képest te mennyit keresel. Ezt a fizetések.hu illetve a profession.hu oldalakon tudod ellenőrizni, és ajánlott is. Gondolj arra, hogy nem véletlenül tanultál annyit, van annyi év szakmai tapasztalatod!

Ha pedig az utóbbi időben elsajátítottál valamilyen új képességet, például vezetői képzésen vettél részt, akkor szintén remek indok lehet a váltáshoz, fizetésemelés kéréséhez!

Összefoglalás

A spórolás sokszor nagyon nehéz, mert sok esetben észrevehetetlenül folyik ki a kezünkből a pénz. Ennek oka, hogy számtalan olyan, nem feltűnő, kis összegű kiadásunk van, amire egyáltalán nincs is szükségünk. Mindenképp érdemes betartani az 50-30-20 százalékos szabályt annak érdekében, hogy akár vésztartalékot, akár a nyugdíjadra egy nagyobb tőkét, vagy a gyermeked jövőjét el tudd kezdeni felépíteni.

A pénzügyi tervezés mindennek az alapja, és ha ezzel meg is vagy, akkor következhetnek a valódi megoldások. A különböző előfizetések lemondása, hiteleid, telefon szerződésed átnézése és megváltoztatása. Minél hamarabb megszabadulsz ugyanis a plusz kiadásoktól, annál könnyebb lesz a spórolás! Ezek után minden egyes vásárlás esetén tedd be a kiszemelt darabot az online kosaradba, és tartsd ott egy hétig, hogy lásd, valóban szükséged van-e rá.

Ideje átállni arra, hogy nem kapsz fel 1-1 apróságot a bevásárlás közben, és arra, hogy magadnak főzöl. Akár kávét, akár ebédet, hiszen rengeteg pénz tűnik el úgy a pénztárcádból, ha mondjuk minden este házhoz rendeled a vacsorádat. Emellett próbálj meg készpénzzel fizetni, ahol csak tudsz, még ha kényelmetlen is, hiszen így tudod limitálni a kiadásokat. Ha pedig elégedetlen vagy a fizetéseddel, ideje megnézni, hogy mennyit kellene keresned!

Felhasznált források

https://www.psychologytoday.com/us/blog/cant-buy-happiness/201408/what-are-the-best-ways-save-money

https://www.ramseysolutions.com/budgeting/the-secret-to-saving-money

https://bettermoneyhabits.bankofamerica.com/en/saving-budgeting/ways-to-save-money

https://www.nerdwallet.com/article/finance/how-to-save-money

Kapcsolódó bejegyzések

Transzgenerációs traumák nyomában

Daniel Kahneman: Gyors és lassú gondolkodás, Önfejlesztő Könyvklub ajánló

Könnyen azt hihetjük magunkról, hogy mi csak is racionális, jól átgondolt döntéseket hozunk. Azonban ez az igazságtól nagyon messze van. A közgazdasági Nobel-díjas pszichológus, Daniel Kahneman és kutatótársai rengeteg kísérletet végeztek el, amelyek bebizonyították,...

Danielle Marchant: Szünet – Önfejlesztő Könyvklub ajánló

Ti is állandóan pörögtök, hogy minden tennivalóval végezzetek, hogy aztán a nap végén rájöjjetek, hogy igazából ennek az ördögi körnek soha nem lesz vége? Mindig lesz új feladat, újabb megoldandó probléma…Szünetet tartani és kicsit lelassulni annak érdekében, hogy...

The post Hogyan spóroljunk? A spórolás pszichológiája és a tudatos tervezés appeared first on Önfejlesztő Akadémia.

English (US)

English (US)